Deutsche Bank: Kurshalbierung?

Ein noch krasseres als das deutsche Trugbild zur Verfassung des Arbeitsmarktes kam mal wieder wie an jedem ersten Freitag eines Monats aus den USA. Doch auch beim DAX lohnt es sich, etwas genauer hinzuschauen.

Die (in Telefonumfragen festgestellte) offizielle Arbeitslosenquote verharrte danach bei 5,0 Prozent, wobei allerdings mit 160.000 neu geschaffenen Jobs deutlich weniger als die von Volkswirten erwarteten 200.000 neuen Arbeitsplätze geschaffen wurden.

Würde das Bureau of Labor Statistics (www.bls.gov) die Arbeitsmarktdaten allerdings noch nach der bis 1994 angewandten Berechnungsmethode erheben, müssten die USA eine Arbeitslosenquote von gegenüber dem Vormonat ebenfalls unveränderten 22,9 Prozent ausweisen. Was aber natürlich nicht sein darf. Schließlich herrscht ja der Aufschwung. Immerhin aber dürfte die Federal Reserve mit den niedriger als erwartet ausgefallenen neuen Job-Wachstum nun einen Grund gefunden haben, ihre zuletzt immer vollmundiger angekündigten, weiteren Leitzinsanhebungen erst einmal auf der Zeitachse nach hinten zu schieben.

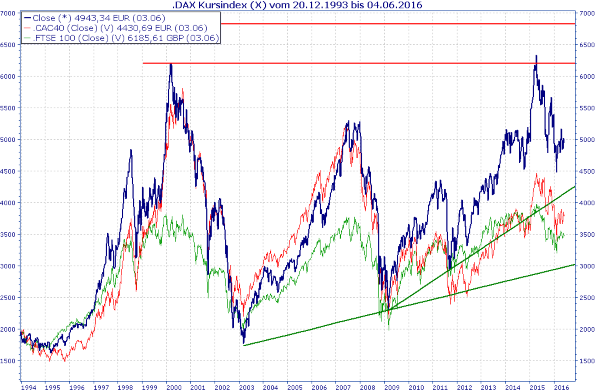

DAX: Kleiner aber feiner Unterschied

Wie in der letzten Woche dargelegt, ist der DAX im Gegensatz etwa zum Londoner FTSE 100 oder dem französischen Leitindex CAC 40, die beide Kursindizes sind, ein sgn. Performance-Index, in den u. a. auch Dividenden und sonstige Zahlungen an die Aktionäre berücksichtigt werden.

Hier sehen Sie den DAX einmal als Kurs- und nicht als Performance-Index. Wie am vergangenen Samstag betont, macht der deutsche Aktienindex auch so noch eine gute Figur. Um Dividenden etc. abgeschminkt, relativiert sich der Höhenflug des DAX natürlich: Ein Ausbruchsversuch über das im Zuge des New Economy-Hypes markierte Hoch fiel regelrecht in sich zusammen, womit hier charttechnisch ein langfristiges „Doppelhoch“ entstanden ist. Ist ja an sich nicht schlimm. Nur:

Berücksichtigt man, welche Klimmzüge die EZB seit 2007/2008 vollzogen hat und noch vollzieht, um die Wirtschaft anzukurbeln, kann es einem beim Anblick des Charts schon etwas kühler werden ums Herz: Die Notenbanken haben ihr Pulver verschossen, ohne irgendetwas zu treffen. Aufgeblasen – bis nahe der Grenze ihrer Elastizität – haben sie dabei die Schuldenorgie, die dem ganzen Dilemma zugrunde liegt. Sehr weise!

Nebenstehend habe ich Ihnen einmal den „richtigen“ DAX mit einem technischen Indikator abgebildet.

Mir ist schon bewusst, dass viele Anleger die technische Analyse für Kaffeesatzleserei halten. Aber ich darf zu bedenken geben, dass nur in den Kursen alle vergangenen und aktuellen Informationen über eine aktie enthalten sind – und dabei eben auch die, die wir selbst gar nicht kennen.

Hätte man den Dax an allen Auf- und Abwärtswenden dieses Indikators ge- bzw. verkauft und die Positionen jeweils sofort mit einem engen Stopp geschützt, wäre das ausgesprochen profitabel gewesen. Ich werde diesen Indikator in Kürze in meinem Börsendienst „private profits“ (www.private-profits.de) zum Einsatz bringen. Ein 30-Tage-Test auch dieses Briefes kostet wie bei allen meinen Börsendiensten keinen Cent. Trifft er Ihre Erwartungen nicht, kündigen Sie einfach innerhalb dieser 30 Tage mit einer kurzen E-Mail, die ich natürlich sofort bestätigen werde.

EUR/GBP: 18 Tage für den IS

Ob es uns gefällt oder nicht: Die Briten sind uns, ebenso wie die Schweizer oder die Niederländer, in Hinsicht echter Demokratie ein paar Meilen voraus.

Brüssel und Berlin haben es mit echter Demokratie nicht so: Das Volk ist einfach zu dumm, als dass man es bei wichtigen Entscheidungen zu Wort lassen kommen dürfte. Ach ja?

Und ob es uns – zum Zweiten – gefällt oder nicht: Noch scheint es auf der Insel ein Kopf-an-Kopf-Rennen zwischen Befürwortern und Gegnern eines „Brexit“ zu geben. Natürlich sollten die Briten ihre Entscheidung unter den Gesichtspunkten wirtschaftlicher Vor- und Nachteile und der Verteidigung oder Übergabe nationaler Interessen fällen. Aber es gibt noch einen Mitspieler bei der anstehenden Entscheidungsfindung: den IS bzw. terroristische Anschläge von wem auch immer, die sich in irgendeiner Weise in Richtung der Politik der offenen Grenzen instrumentalisieren lassen.

Kommt es bis zum 23. Juni – ggf. im Umfeld des Fußball-Spektakels in Frankreich – zu einem solchen Ereignis, ist der Brexit so gut wie niet- und nagelfest. Und da EUR/GBP im Chart zum Wochenende aus einer wunderschönen „Flagge“ nach oben ausgebrochen ist, können Sie mit einem Call hier so gut wie nichts verkehrt machen. Vor dem brit. Volksentscheid können Sie ihn ja ggf. wieder aus dem Markt nehmen.

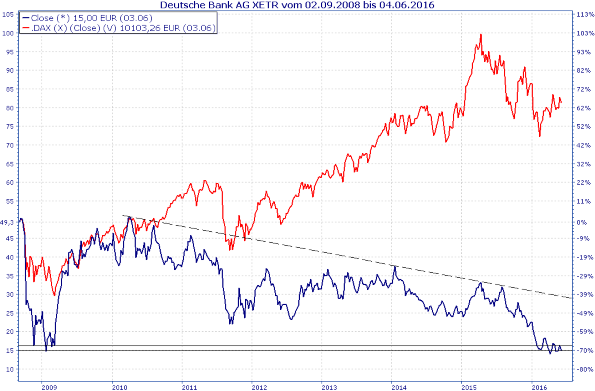

Deutsche Bank: Blop, blop, blop, blop – piiiiep

Als ULF (unsere lieben Freunde) sich Volkswagen zur Brust nahmen, habe ich Sie darauf hingewiesen, dass die Deutsche Bank das nächste Opfer sein könnte.

Der deutsche Branchenprimus (köstlich!) lässt ja auch so gut wie keinen Fettnapf aus, in den man besser nicht träte. Und wie ich höre, gibt es da noch einige Leichen im Keller, wobei „einige“ wohl etwas untertrieben ist.

Beim Betrachten des Vergleichscharts zwischen Deutsche Bank und DAX könnten Aktionären dieses Titels die Tränen in die Augen schießen: Während unser Aktienbarometer (zumindest als „Performance-Index“ – s. o.) kräftig zulegen konnte, kämpft die Bankaktie regelrecht ums Überleben. Das Tief aus 2009 wird seit Februar hart umkämpft, dürfte aber beim Auftauchen neuer Negativ-Nachrichten nicht mehr verteidigt werden können. Und dann? Dann winkt hier erst einmal eine Kurshalbierung. Danach hat die Aktie beste Chancen, zu einem zweiten Lehman Brothers zu werden. Ein lang laufender Put scheint mir hier nicht das Verkehrteste zu sein. Beste Grüße in diesem Zusammenhang an den Londoner Sonntags-Stammtisch von Leser P. M., der mich gestern anschrieb. Wenn ich mal wieder nach Ldn. komme, wird‘s nicht bei einem Pint bleiben!

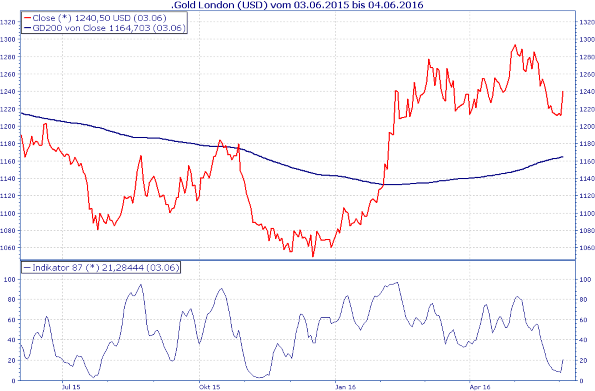

Edelmetalle: Korrektur beendet?

Die gestrigen US-Arbeitsmarktdaten, so die nicht ganz nachvollziehbare Logik der Anleger, kommen den Edelmetallen zugute, die bekanntermaßen keinen Zins abwerfen. Die Aussicht auf weiterhin niedrige Leitzinsen gab den Metallen daher gestern einen Schub. Und dieser Schub könnte auch den Startschuss für das Ende der seit Anfang Mai laufenden Abwärtskorrektur bei Gold uns Silber bedeuten.

Letztlich ist es – meine Meinung – völlig egal, ob die Treasuries inflationsbereinigt nichts oder fast nichts an Rendite abwerfen:

Wenn die Anleger jedes „Dementi“ einer geplanten Bargeldabschaffung als Bestätigung dieser Pläne begreifen und sich auch vor dem um die Häuser schleichenden Negativzins schützen wollen, werden Gold und Silber davon profitieren. Sabina Gold&Silver (WKN A0YC9U) und Pan American Silver (WKN 876617) sind meine Lieblinge.

Viel Erfolg und beste Grüße!

Axel Retz

About the Author: Axel Retz

Axel Retz ist seit über 25 Jahren als Chefredakteur von Börsenmagazinen und Börsendiensten tätig und betreibt das Portal private-profits. Konservative Anleger finden dort seit Jahren bewährte, treffsichere Strategien zur Outperformance der Märkte in Hausse- und Baissephasen. Aggressivere Trader finden alle notwendigen Tools, um mit kleinem Einsatz kurzfristige Gewinne zu erzielen. „Phasen, in denen sich keine Gewinne erzielen lassen, das sind die Seitwärtsmärkte. Aber sie sind nichts anderes als Unterbrechungen im Trendverhalten. Technische oder fundamentale Analyse? Für mich macht es die Mischung!“Subscribe

If you enjoyed this article, subscribe to receive more just like it.